原标题:自主品牌之光:专注电竞市场的雷神科技,能否在信创国产替代中一展宏图?

VC圈有一个共识,投资一定要懂得当代年轻人的喜好。

每一个令年轻群体热捧的领域,几乎都被当做“风口”而受到资本的广泛追逐。年轻人及其生活方式,无疑已经成为这个时代最值得关注的主题之一。

说到年轻人的喜好,电竞、球鞋、汉服均风靡一时、各领风骚,这其中最盛行的当属电竞。如今电竞不仅脱离了亚文化的范畴,而且被正式纳入国家级社会职业体系规划当中,行业呈现较快发展态势。

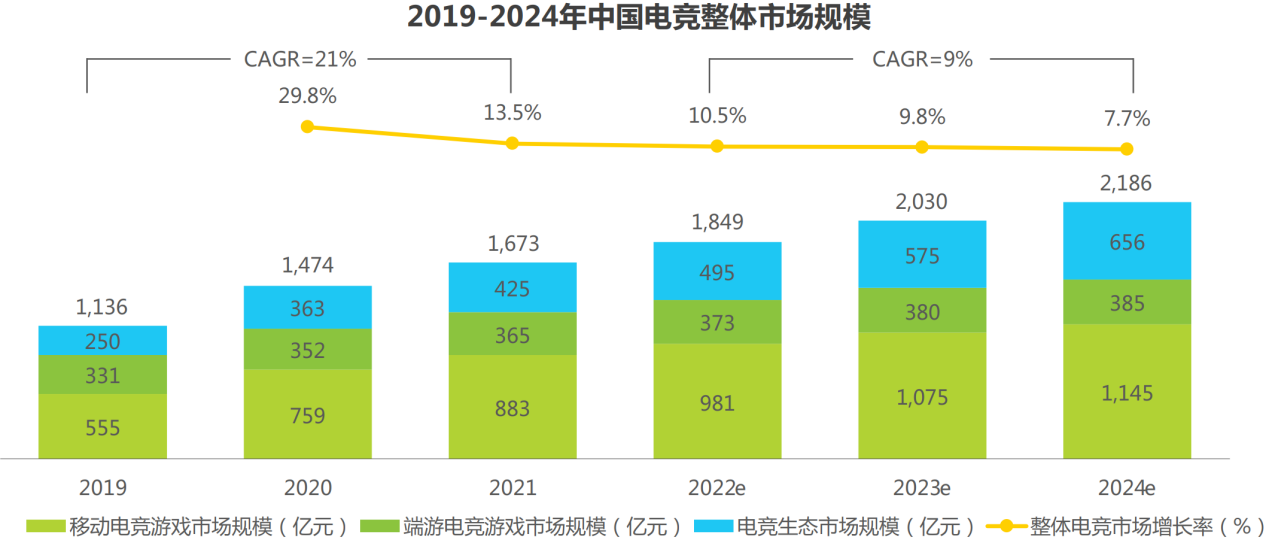

据艾瑞咨询统计,2021年中国电竞市场规模约1673亿元,随着电竞赛事和电竞内容影响力的快速提升,电竞版权、赛事赞助、内容制作等电竞赛事商业化仍将保持较高增速,预计到2024年国内电竞市场规模将超过2000亿元。

(来源:艾瑞咨询)

作为LPL资深老粉,风云君明白这辈子也达不到UZI或者厂长那个水平,但如果有一套性能卓越的电竞硬件装备在手,无疑对竞技水平的提升有信念加成。

当下,以电竞装备为核心而衍生出的电竞文化已经成为年轻人生活方式的一部分。今天,我们就走近国内电竞装备领军企业——青岛雷神科技股份有限公司(简称“雷神科技(872190.BJ)”、“雷神”)。

一、高性能电竞硬件自主品牌之光

2022年12月23日,雷神科技正式在北交所挂牌上市。

雷神科技创立于2014年,彼时中国电竞装备市场正随着运算能力更强的CPU、GPU以及显示效果更好的屏幕等核心部件普及而呈现全面发展之势。

伴随着一系列政策文件的落地支持,电子竞技文化受到社会更为广泛的认可,电子竞技行业逐渐走向职业化、规范化、市场化以及大众化。

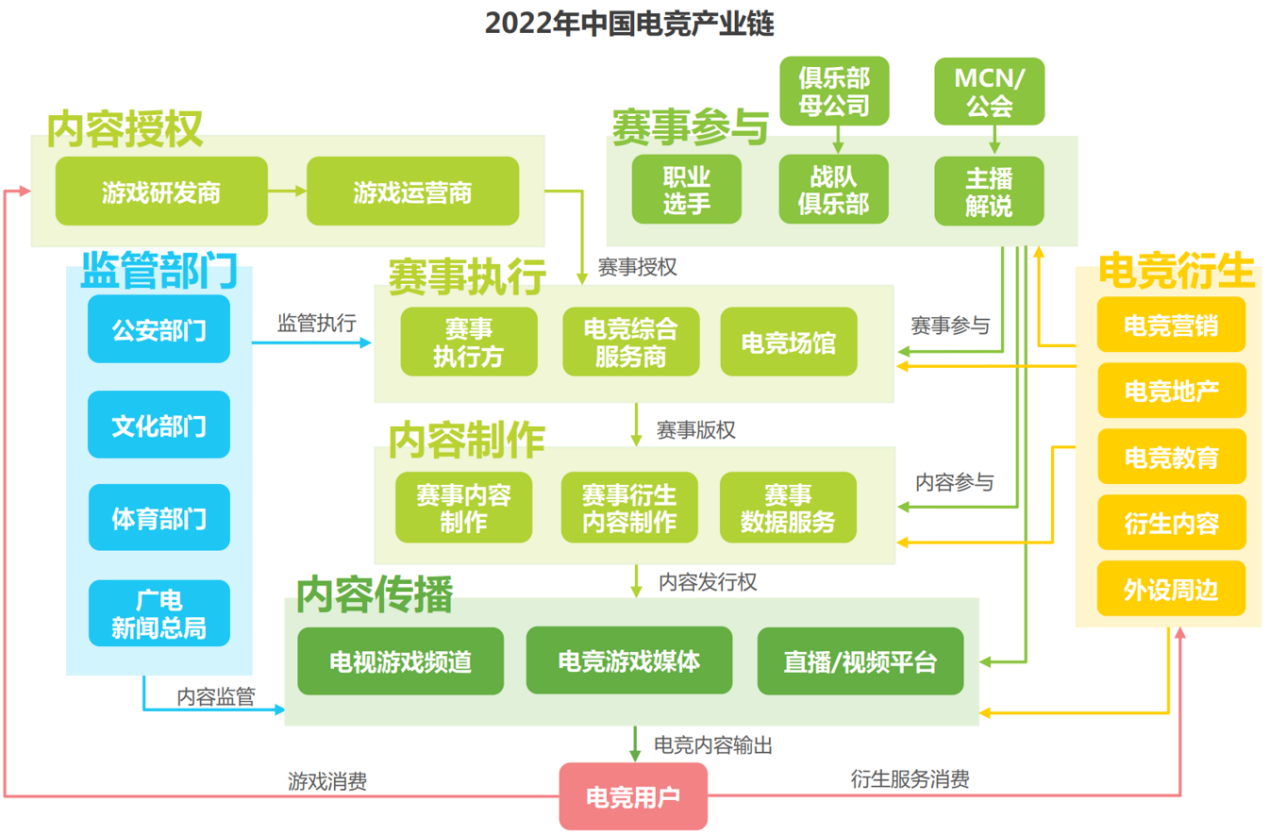

目前,国内电竞产业已形成涵盖内容制作、内容监管、赛事参与、电竞衍生等板块在内的完整产业链,2021年国内电竞用户整体规模约5亿人,电竞开放生态基本形成。

(来源:艾瑞咨询)

在此背景下,雷神科技围绕计算机硬件使用的“电竞全场景”体验需求,不断完善产品系列,目前已形成“雷神”和“机械师”两大高性能专业化计算机硬件品牌,覆盖笔记本电脑、台式机、外设及周边(键盘、鼠标、耳机等)等各类产品线。

(来源:雷神官网)

作为国内最早一批进入电竞计算机硬件领域的企业,雷神凭借产品系列齐全与性能配置等方面的优势,其产品在电子竞技、视频创作、创意设计、数字化办公等各类场景中应用广泛。

根据QY Research研究报告数据,2020年雷神在国内电竞笔记本和台式电脑市场按照销量口径计算的市占率约为9%,位列第三,仅次于联想的31%与戴尔的14%。

过去五年(2016-2021年)国内电竞笔记本电脑和台式机市场规模已从125亿元增长至282亿元,CAGR为18%。

未来,预计这一市场仍将保持增长,2027年市场规模有望超过550亿元。雷神作为高性能电竞装备自主品牌的代表,也将受益于此。

除了深耕电竞装备领域以外,雷神还将全场景的硬件装备、全维度的社群运营体系、全方位的用户服务等能力赋能更多电竞产业项目,与电竞赛事、电竞酒店、电竞馆等生态合作方共创,为广大消费者创造更加完善的电竞场景体验。

值得一提的是,如今在业内举足轻重的雷神,是诞生于海尔集团倡导人人成为创客的孵化平台。

自创立之初,雷神就专注于“粉丝交互”,把产品开发与客户需求深度结合,由此积累了一大批“死忠粉”。

而在股东层面,海尔集团作为雷神的实控人一直没有改变,截至招股书签署日,海尔集团合计控制雷神38.03%的表决权。

(来源:雷神招股书)

虽然成长于海尔集团的孵化平台,但目前的雷神在业务层面对海尔的依赖度较小。

首先在采购方面,雷神向海尔集团及其下属企业的关联采购金额占营业成本及期间费用的比例大幅下降,由2019年的34%降至2022H1的0.2%,独立性不存在问题。

其次在销售方面,2022H1雷神向海尔集团及其下属企业的关联销售金额占营业收入的比例约为10%,虽较前两年有所提高,但对主营业务收入的影响较小。

二、收入稳步增长,成本加成模式有待升级

收入端,雷神的营收规模逐年递增,由2019年的20.9亿元增至2021年的26.4亿元;同期利润端,由0.6亿元增至0.8亿元,CAGR为15%。整体来看,雷神的收入与盈利在近三年延续了中速增长态势。

2022年1-9月,受消费电子行业需求变化、新冠肺炎疫情、汇率变动等因素影响,雷神的营收同比下降5%至12亿元,归母净利润同比下降22%至0.34亿元。

值得关注的是,雷神的核心盈利指标——毛利率一直保持在较低水平。2021年雷神的毛利率为12.3%,虽然受产品结构优化影响较2019年盈利能力有所提升,但整体盈利空间有限。

这个问题的根源来自于雷神的“成本加成定价”模式。由于雷神的产品以电竞硬件设备为主,这些产品在成本的基础上上浮一定比例进行销售,由此导致雷神的盈利能力始终受限。

对雷神而言,除了继续提升硬件设备的竞争力以外,还需要进一步增强品牌影响力,为业务拓展奠定基础。

此次IPO,雷神拟募资3.1亿元,其中的0.7亿元拟用于品牌升级与总部运营中心项目,还有1.2亿元拟用于产品开发及硬件开发项目,二者合计占到募资总额的63%。当然,业务的优化升级并非一蹴而就,后续效果仍有待观察。

三、信创国产替代正当时

如今,一场旨在实现信息技术领域的自主可控、保障国家信息安全的信创国产替代正在如火如荼的进行。

信创产业包含的细分行业十分庞杂,大体可以分为硬件领域、软件领域、实际应用和信息安全四大类,下游客户包括党政军部门、八大核心行业(金融、电信、能源、电力、医疗、教育、交通、公共事业)等。

信创的目的是逐步构建起我国自主的IT底层构架和标准,形成自由的开放生态,保证信息可控、安全。其中,硬件设备自主可控是保障国家安全的基础条件。

以信创硬件——电脑为例,发展早期由于重新开发的适配成本及系统数据互通成本较高,市场缺乏国产化电脑采购动力。政府机构只能通过大规模的集采,为各信创电脑厂商培育市场空间,提供资金支持,帮助厂商加速产品迭代。

经过十余年的发展,国产信创计算机行业已构建起完善的产业链,逐步从“可用”发展到“好用”阶段,具备进一步推广的基础。据《2022-2026年中国信创云发展深度研究及趋势预测报告》介绍,2020年中国信创市场规模为1617亿元,预计未来五年信创市场将保持高速增长,年复合增长率可达37%,2025年市场规模有望达到8000亿元。

目前,在硬件领域,雷神科技作为国产自主品牌,拥有面向商用办公和国产信创场景的计算机硬件品牌体系,天然具备较高的市场认可度,容易获得用户认可。同时信创品牌已运营多年,也具有一定的先发优势。

未来,随着国产计算机产业成熟度不断提高,渗透率不断加大,以雷神科技品牌为代表的国产电脑厂商将持续受益。雷神在国产信创领域已经推出全面适配国产化、高效安全、自主可控的硬件产品系列,如“博越信创系列”,目前这些信创相关产品系列已实现广泛销售。

面对当前大国之间在关键领域的严峻竞争态势,实现关键技术自立自强和关键领域的自主可控已经刻不容缓,这一背景下,信创的战略意义更加凸显。

值得注意的是,在雷神科技未来研发计划中,在国产信创领域,将加大研发力度,持续推出全面适配国产化、高效安全、自主可控的笔记本产品系列,为党政办公、教育教学、金融服务、运营商办公等多场景落地应用提供性能更高、可靠性更强的信创整机方案。

信创国产替代市场对于国产厂商是一个广阔的增量市场,后续,信创各关键领域中国产企业市占率提升将成为行业发展的主线之一。

作为国产自主品牌,雷神科技是为数不多的兼具硬件性能与生态完善优势的国产信创代表。伴随行业的规模化发展,我们期待雷神科技在国产替代浪潮中继续身先士卒、奋勇当先,不断拓展信创市场规模、提升信创产品使用体验,让信创产品走进更多行业。