在透镜公司研究的上一篇文章中,我们分析了万科可能隐藏利润的两个潜在动机:一是为来年留存利润储备过冬粮食,防止万科陷入22年来首度业绩滑坡的危局;二是保持低调,防止业绩太好刺激公众和监管情绪而引发更猛烈的地产调控。在接下来的这篇文章中,我们将进一步分析投资者可能感兴趣的另外两个关键疑问:如果万科确实隐藏了利润,那他们可能通过什么方式实现?有哪些财务上的证据表明万科可能在隐藏利润?

万科可通过何种方式隐藏利润?

首先探讨第一个问题:如果万科真的隐藏了利润,那么他们是如何做到的?

关于这个问题,此前有其他媒体或自媒体曾发文作过探讨,有观点认为万科可能通过故意增加销售费用、计提资产减值准备等多种方式来隐藏利润,但在透镜公司研究看来,以上方法确实可以隐藏部分利润,但在万科高达37.5%的惊人毛利润率和巨大的营收基数面前,如果不能“阻止”其营收的上涨,单靠涨费用的方式来调节利润,一来并不经济,二来这么做可供操纵的空间相对来说也比较有限。

透镜公司研究认为,如果万科真想调节利润,其最有效的方法绝不是调节费用,而是控制收入确认的节奏——即上面所说的,通过控制营收的增长节奏来调节利润,这样一来,其中可供操纵的空间就“豁然开朗”了。

问题是,收入确认的节奏如何可控呢?

在透镜公司研究的上一篇文章《万科业绩何以拖后腿:是郁亮错失了机会?还是利润被雪藏?》中,我们曾经提到过房地产企业的特殊收入确认机制,在此我们再次重复一次:

最常见的新房交易流程是这样的:开发商与购房者签订新房预售合同(注意是预售,不是销售),合同签订后购房者(或通过按揭银行)向开发商付款,双方约定1-2年后房子正式交付——这本是一个很简单的购房过程,但开发商在会计入账时可就复杂了:由于开发商收到购房款后,标的房产可能仍在建设中,并未实际交付给购房者,因此二者之间的商品房买卖交易并未全部完成(因为标的房产的验收和权属过户交割等程序并未完成,不符合收入确认的必需条件),在这种情况下,基于审慎性原则,开发商只能将收到的购房款以预收账款(2017年及以前)或合同负债(2018年及以后)的名义记入资产负债表,却不能在利润表中将其确认为营业收入——只有在1-2年之后,房子正式验收、交付,业主拿到房产证,交易标的资产权属过户交割完成,此时开发商才算真正完成销售,之前的预收账款或合同负债才可以在其利润表中确认为营业收入。

从这种收入确认模式不难看出,房地产开发商完全可以通过房子交付的进度来调节收入确认的节奏,说得更透亮一点就是:当开发商需要及时确认营收时,就早点把房子交付了;反之,当开发商因各种原因需要延后确认营收时,那就推迟交房——比如,原本年底就可以交付的房子,开发商可以各种理由拖到元旦再交付,这样他们就可以将上一报告期的营收和利润“乾坤大挪移”到下一报告期——这也是我们上一篇文章中所说的万科可能借隐藏利润的方式为来年储备“过冬粮食”的基本原理。

也许有人问:原本年底交付的房子拖到元旦交付,开发商不会违约赔钱吗?

答案是:一般不会!

为什么?

因为开发商会在商品房预售合同中事先开好一个交付时间表后门,给自己留下一个宽松的交付期——比如,按照正常的工程建设节奏,房子18个月即可实际完工交付,但开发商会在合约中约定交付期为24个月,只要交房时间不超过24个月,那就不算违约;至于提前交付,那就更不算违约了——所以,在上面的例子中,如果房子是年底交付,那可能算是提前交房,开发商并不违约;如果是次年元旦交付,可能仍然是提前交房,但也有可能是按期交房,违约何其之有?——但如此一来,对于需要控制收入确认节奏的开发商而言,可操作余地可就大了:若想早点确认营收,那就18个月交房,如果需求再急一点,甚至还可以赶赶工程进度再加快一下交房节奏;若想尽可能地延后确认营收,那就一字:拖——拖到合同约定的最后一刻再交房,甚至过了最后期限也无妨,大不了给购房者赔点违约金,这点钱对于开发商而言实在算不了什么!

或许很多人还有一个疑问:原本能够早点交付房子确认营收,却硬要拖到最后再交付,开发商不怕夜长梦多、购房者毁约吗?

这个担心基本是多余的,因为商品房预售合同一般是不可撤销或撤销条件极为苛刻的买卖合同,而且合同签订后开发商钱已落袋(只不过暂时是预收账款或合同负债罢了),煮熟的鸭子飞不了,他们不怕夜长梦多!

合同负债和现金流数字出卖了万科?

以上介绍了开发商可能用来隐藏利润的最有效方法,那么,万科有没有通过上述方法来隐藏利润呢?

透镜公司研究不敢完全、十分、100%确定,但一般情况下,如果有开发商通过上述方式来“阻止”营收增长,进而调节利润,这个从利润表上虽然看不出来,但其资产负债表和现金流量表的某些地方却必然会露出破绽——略举一例:如果通过上述方法隐藏收入,那么开发商资产负债表上的合同负债(或预收账款)通常会居高不下甚至显著增长,由此形成一个“营收堰塞湖”——这些合同负债(或预收账款)就是被开发商在利润表上隐藏起来的收入的暂时藏身之地——只有开发商把房子交付了,房产过户到业主名下,这些合同负债(或预收账款)才会从其资产负债表上消失,进而转化成利润表上的营收和利润。

财报显示,2018年底,万科账上的合同负债(2017年前的会计口径为预收账款,之后的会计口径调整为合同负债)为5047.11亿元,同比大幅增长了三分之一。

透镜公司研究认为,2018年万科合同负债快速增长有两个最靠谱的解释:一是2018年的新房预售进度加快,新增了大量的销售回款所致;二是2018年以前的预收账款的营收确认速度放缓,导致前期预收款过度积压所致。

以上两种解释,到底哪一种才是导致万科2018年合同负债骤增的主要原因呢?

现金流量表或许可以给出一个重要参考:2018年,万科经营活动的现金流入总额为4239.50亿元,较2017年只微幅增长了2.8%——这是衡量万科2018年销售回款的核心财务指标,这个指标的微幅增长在一定程度上表明,2018年新增的商品房预售应该不是导致万科合同负债骤增的主要因素,其主要原因应该为上述两个解释中的后者——如果是后者,那么万科通过控制营收确认节奏来隐藏利润的嫌疑就更大了!

更重要的是,透镜公司研究注意到,截至2017年底,万科账龄超过一年仍未确认为营收的预收账款余额只有881.38亿元,占其2017年期初预收账款总额的32.09%;不过到了2018年底,万科账龄超过一年仍未确认为营收的合同负债却猛增至1416.91亿元,占其2018年期初合同负债总额的37.29%——以上数据充分表明,跟2017年相比,万科2018年收入确认节奏放慢或延后的现象非常明显。

透镜公司研究需要特别指出的是,千万别小看从37.29%到32.09%之间区区5个百分点的变化,因为在万科2018年初3800亿元的巨额合同负债面前,这5个点的变化会直接影响其利润表上190亿元的营收,进而影响超过71亿元(按37.5%毛利润率计算)的毛利润——这对于万科2018年492.72亿元的净利润和337.73亿元的归属股东净利润来说绝对不是一个小数字。

此外,透镜公司研究还注意到,从现金流量表的其他关键指标来看,近年来万科在其现金流量表上暴露出来的“造血”能力要明显要强于其利润表上呈现出来的创收和盈利能力,万科的真实盈利能力确实存在被低估的嫌疑。

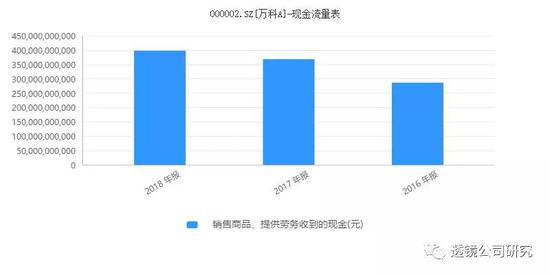

同花顺FinD和东方财富Choice数据均显示,2016年至2018年,万科销售商品、提供劳务收到的现金分别为2865.33亿元、3684.05亿元和3981.48亿元,三年合计10530.86亿元;而万科同期的营业总收入却分别只有2404.77亿元、2428.97亿元和2976.79亿元,三年合计只有7810.53亿元——即便考虑增值税差额和应收款增量等因素影响,万科近年通过卖房来制造现金流的能力,也要明显强于其利润表上创造营收的能力; 同时,2016年至2018年,万科经营活动的现金流量净额分别为395.66亿元、823.22亿元和336.18亿元,三年合计1555.06亿元;而万科同期的净利润则分别为283.50亿元、372.08亿元和492.72亿元,三年合计只有1148.3亿元——很显然,万科现金流量表上暴露出来的制造新鲜血液的能力,也要明显强于其利润表上呈现出来的盈利能力。

在昨日的文章中,我们提出了这样的疑问:万科业绩增速严重拖了A股地产十强阵营的后腿,这到底是郁亮新团队错失机会的结果,还是万科的利润被雪藏起来的结果?诸位在对照看完这两篇文章的数据分析之后,会更倾向于以上哪个答案呢?

文章的最后,需要特别指出和再次强调的是,透镜公司研究并不掌握万科故意隐藏利润的确切证据——这一点相信审计机构也很难掌握——以上分析均为基本财务逻辑推理的结果,我们无法保证这种理论推演的结果与事实完全相符,敬请投资者据此自行判断并注意投资风险。我们虽对万科隐藏利润的可能性提出质疑和探讨,但却仍然认可万科的盈利能力和行业地位。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。【责任编辑/李建英】