近日,DeFi在贷余额突破10亿,总锁仓量逾24亿美元,市场情绪持续升温。站在风口的DeFi到底是什么?强势走高的去中心化借贷如何运作?其创新和痛点是什么?为什么曾经热炒公链、关注金融科技(Fintech)的VC们对它态度冷淡?

DeFi是去中心化金融(decentralized finance)的缩写,又称为“分布式金融”或“开放金融”,它实际上是指在没有中心化实体——银行、互联网借贷平台等的情况下,基于去中心化协议让世界上任何人都可以随时随地进行金融活动。

广义的DeFi囊括货币发行、货币交易、借贷、资产交易、投融资等金融活动。如今,DeFi的应用逐步从“数字资产”的发行向提供“去中心化”借贷服务过度。

为“无银行账户”者开绿灯的去中心化借贷

据悉,在互联网快速发展的今天,仍有近20亿成年人被传统金融系统拒之门外。尤其在发展中国家,有很多成年人由于支付不起高额的金融费用,保持“无银行账户”的状态。

此前,Libra区块链白皮书披露,在美国,短期贷款需要承担400%或者更高的年化利率,打个比方,如果你需要借贷100美元可能就需要支付高达30美元的金融费用。

在现有的金融系统中,无论办理存取转账、还是贷款或衍生品交易,金融服务主要由中央系统控制和调节。在我们申请贷款时,银行需要对个人/企业进行审查监督,这不仅增加了时间成本,而且提升了准入门槛,因而很多人因“条件不符”被拦在门外。

相比之下,新兴崛起的DeFi的交易成本低,准入门槛低,免去了普通群众到银行开户、支付手续费等繁杂的流程。例如,它应用超额抵押的模式去代替传统金融服务中的信用审查,这就意味着那些尚不可使用传统金融服务的群体可获得加入金融活动的资格。

更重要的是,DeFi将信任体系重建在机器和代码上,而不是我们现在所依赖的“中心化”机构上,这使得信任成本大幅降低。

如今,我们去银行开账户,是基于政府的信用背书;我们信任第三方支付机构(支付宝),是基于其背后雄厚的企业实力和信誉保障,这种建立在权威背书之下的“信任”,需要大量人力、物力的支撑。

DeFi将“信任”建立在协议上,基于区块链的不可篡改、透明等特性,既节省了时间成本,简化了文件审核过程,而且在保证资产安全的前提下,提高了借贷的效率。例如,我们可以在链上清楚地看到资金流转的情况,理论上,可避免担心中心化机构的作恶的问题。

DeFi较传统金融的三大优势:

a. 有资产管理需求的个人/企业无需信任任何中介机构,而是将新的信任重建在机器和代码上;

b. 任何人都有访问权限,没人有中央控制权;

c. 所有协议都是开源的,因此任何人都可以在协议上合作构建新的金融产品,并在网络效应下加速金融创新。

市场追捧却不受VC青睐?

虽然DeFi逐渐成为市场热捧的“弄潮儿“,但Smart Money创始人Jonathan Joseph却在调查中发现一个有趣的现象:曾经热炒公链、关注金融科技(Fintech)的VC们并不关注DeFi。

他解释道:“2001年的互联网泡沫和2017年的1CO泡沫之间有相似之处,在1CO泡沫破裂后三年,区块链初创公司普遍发现自己正处于幻灭低谷的阵痛之中。”

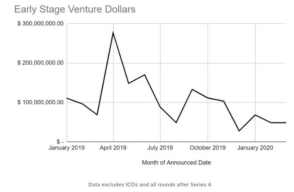

在新冠疫情爆发之前,早期的区块链风险投资量已经跌入谷底。

根据Joel John(Outlier Ventures)的分析:“如果一家区块链初创公司正处在B轮之前的融资,VC市场平均每个月能够投资的金额只有5000万美元左右。”

“事实上,如果支持种子轮公司的投资减少,18至24个月后,我们将不会有健康的增长阶段公司。幂律法则要求我们在早期拥有足够多的公司,以便在后期继续优化。” Joel分析道。

这些融资水平囊括所有的“区块链”项目融资,而DeFi只是区块链的一个子领域。

根据Brooke Pollack(Hutt Capital)估计,当前用于区块链/加密货币的VC“子弹”资金(10亿-15亿美元),大约占全球VC“子弹”资金的0.5%。(注:Dry powder 是风投和创业界常用的术语,指公司或风险投资基金持有的现金储备或高流动性资产,此处译为“子弹”)。

如果从区块链风险资本总额中分离出“早期阶段”和“DeFi”,那么DeFi初创公司能分到的资本就少得可怜了。

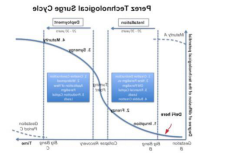

除此之外,Jonathan Joseph还指出:“当前DeFi基础设施的采用已经开始,但用户的直接采用却尚未开始,显然DeFi平台仍处于Perez曲线的孕育阶段。”

“弄潮儿”的焦虑

同时,DeFi的进一步发展可能还会受限于监管政策、公链性能等因素。

目前,链上资产抵押型稳定币作为投资者进入DeFi市场的过度载体,尚不明朗的监管政策或制约着DeFi平台的进一步发展。

此前,锚定法币的稳定币备受美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)等机构的关注。如果链上资产抵押型稳定币广泛在全球推广且应用,则也可能会面临同样严格的监管和审查。

SEC 高级顾问 Valerie Szczepanik曾在3 月的 SXSW 大会上表示:“稳定币很有可能被列入监管的范畴。一旦稳定币被纳入证券法的监管范畴,其昂贵的合规成本或将延缓DeFi市场的增速。”

另一方面,由于去中心化借贷平台尚依赖于基础公链(例如:以太坊),因而基础公链备受诟病的拥堵问题也会制约DeFi“出圈”。

在传统的中心化借贷过程中,用户体验被消磨在复杂的材料和漫长的审批程序上。而在去中心化借贷中,用户体验则局限于繁琐的学习和操作过程,从而把市场体量圈在有限范围内。

尚在初级发展阶段的DeFi,投资者到底该不该跟风入场呢?

Jonathan Joseph认为:“尽管上面提到了后互联网崩溃和后1CO崩溃之间的无数相似之处,但值得注意的是,在风险投资史上,一些最好的年份,恰恰是互联网泡沫破裂之后的几年,遗憾的是,当时大多数机构资本都以类似的方式离开了这个领域。”