7月24日,资本邦获悉,无锡力芯微电子股份有限公司(下称:力芯微)的科创板IPO申请近日已获上交所受理,保荐机构为光大证券。

(图片来源:上交所网站)

力芯微致力于模拟芯片的研发及销售,主要通过高性能、高可靠性的电源管理芯片为客户提供高效的电源管理方案,并积极研发和推广智能组网延时管理单元、信号链芯片等其他类别产品。

目前,公司基于在手机、可穿戴设备等应用领域的优势地位,成为了消费电子市场主要的电源管理芯片供应商之一,并持续在家用电器、物联网、汽车电子、网络通讯等领域进行布局。力芯微已经通过了多家全球知名消费电子客户严苛的认证流程,形成了包括三星、客户A、小米、LG、闻泰在内的优质终端客户群。

财务数据显示,2017年至2020年1-3月,公司实现营收分别为3.02亿元、3.44亿元、4.75亿元、1.15亿元;实现归母净利润分别为2,210.23万元、2,538.18万元、4,079.64万元、1,846.65万元。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,力芯微选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

此次申报科创板,力芯微计划发行股票不超过1,600万股,拟募集资金6.13亿元,将用于建设投资高性能电源转换及驱动芯片研发及产业化项目、高性能电源防护芯片研发及产业化项目、研发中心建设项目以及发展及科技储备基金。

力芯微的前身为力芯微有限。2002年5月,廖勇、无锡创投及科达创投共同出资600.00万元设立力芯微有限。其中,廖勇以货币出资120.00万元,占出资额的20%;无锡创投以货币出资300.00万元,占出资额的50%;科达创投以货币出资180.00万元,占出资额的30%。2008年11月15日,力芯微有限召开股东会,同意将公司整体变更为股份有限公司。

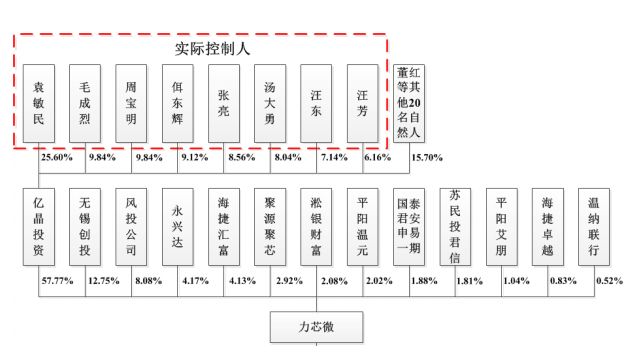

2020年3月25日,力芯微召开股东大会引进3位股东。该公司同意亿晶投资将其持有的公司2.92%股权(对应140.00万元股份)以3,220.00万元转让给聚源聚芯,将其持有的公司1.81%股权(对应87.00万元股份)以2,001.00万元转让给苏民投君信;同意温纳联行将其持有的公司2.02%股权(对应97.00万元股份)作价1,940.00万元转让给平阳温元。

据悉,国家集成电路产业投资基金股份有限公司(即“大基金”)对聚源聚芯出资的比例约为45%。

截至目前,力芯微实际控制人为袁敏民、毛成烈、周宝明、佴东辉、张亮、汤大勇、汪东、汪芳。上述8人为一致行动人,合计持有公司控股股东亿晶投资84.3%的股权,并通过亿晶投资间接持有公司48.7%的股权。力芯微股权结构如下图所示:

(图片来源:力芯微招股书申报稿)

另外,此次并非力芯微第一次冲刺IPO。证监会官网信息显示,早在2016年,该公司曾报送材料,申请在上交所主板上市。时隔4年,力芯微选择转战科创板。

根据Counterpoint数据,2019年全球智能手机前五大品牌三星、华为、苹果、小米、OPPO的出货量占全球智能手机出货量的比重合计超过65%。下游手机行业高度集中的市场格局使得公司客户集中度较高。

前文提及,力芯微的客户多为三星、小米、LG等。报告期各期,公司前五大客户的销售占比分别为84.71%、87.35%、82.35%和80.57%,其中对三星电子的销售占比分别为71.78%、73.56%、59.24%和52.97%。

若未来力芯微主要客户经营状况发生重大不利变化、持续降低采购价格、采购需求大幅下降,或因公司未及时根据客户需求开发新产品、连续多款新产品未能通过认证等原因影响合作基础,可能对公司经营业绩产生不利影响。

除了客户集中外,力芯微的供应商也较为集中。报告期各期,公司向前五大供应商及其关联方采购金额占当期采购总额比例分别为70.16%、79.46%、75.37%和77.96%。

存货方面,报告期各期末,公司存货账面价值分别为7,075.57万元、7,669.76万元、9,282.26万元和11,325.90万元,占流动资产的比例为25.88%、24.59%、25.48%和31.34%。

报告期内,公司业务以外销为主,且外销业务主要以美元结算,使得公司持有较多美元银行存款和应收账款。力芯微表示,报告期各期末,公司因结算货币汇率波动产生的汇兑收益分别为-923.68万元、-184.66万元、254.69万元及145.10万元,占同期利润总额的比例分别为-42.25%、-7.07%、6.02%及7.14%。

此次冲刺科创板,力芯微坦言还存在以下风险:

1、新型冠状病毒肺炎疫情影响经营业绩的风险

2020年1月以来,全球相继爆发新型冠状病毒肺炎疫情(以下简称“疫情”)。疫情发生后,各国纷纷采取了疫情防控措施,部分国家和地区的疫情得到了有效控制,但疫情仍对全球经济产生了一定冲击。如果疫情在较长时间内持续,可能出现消费电子行业需求萎缩、主要客户减少或取消采购订单等情形,从而对公司未来的经营业绩产生不利影响。

2、毛利率波动风险

集成电路行业产品更新换代较快,通常具备性能优势和竞争优势的产品在推出市场时可获得较高的毛利率,随着时间推移和市场竞争,其毛利率空间逐渐被压缩,降低至一定程度后保持稳定;另一方面,集成电路产品品类、型号众多且应用领域广泛,产品结构变化也对IC设计企业的毛利率有一定影响。

报告期各期,公司主营业务毛利率分别为28.53%、25.45%、25.98%和29.79%,存在一定的波动。公司产品主要应用于消费电子领域,市场需求变化较快,公司需要持续进行技术和产品创新,若公司未能根据市场变化及时进行产品升级或开发、产品缺乏竞争力或在市场竞争中处于不利局面,可能出现产品售价下降、高毛利率产品销售占比下降等不利情形,导致公司综合毛利率水平出现波动,进而对公司经营业绩产生不利影响。

3、税收优惠、政府补助不能持续的风险

根据《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)和《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号)规定,公司作为国家规划布局内重点集成电路设计企业可减按10%的税率缴纳企业所得税。报告期内,公司因符合国家规划布局内集成电路设计企业享受的所得税优惠分别为449.27万元、157.75万元、350.90万元和326.75万元,占利润总额的比例为20.55%、6.04%、8.29%和16.07%。如果未来公司无法满足税收优惠政策要求或上述税收优惠政策发生变化,可能对公司的盈利状况产生一定影响。

报告期各期,公司计入当期损益的政府补助金额分别为1,181.25万元、766.99万元、542.39万元和428.62万元,占归属于母公司股东净利润的比例分别为53.44%、30.22%、13.30%、23.21%。如果未来国家对集成电路行业和研发创新的支持力度减弱,政府补助的减少将对公司的利润水平产生一定影响。

原标题:大基金上市前夕突击入股!主板IPO未果,力芯微再次冲刺科创板