OKEx数据显示,BTC短线上涨,突破11100美元关口,现报11120.0美元, ETH短线小幅拉升,现已重回335 USDT。现报336.64 USDT,24H涨幅5.95%。OKEx研究员表示,近日行情波动较大,请投资者做好风险控制。

近日来,主流币的行情波动较大,市场充满了不确定性,对于投资者而言,做好风险管控是极其重要的。投资者需要分析投资组合存在的风险,才能判断该投资的潜在损失程度和损失发生的概率。今天,OKEx研究员将向大家介绍,如何利用市场中的很多工具计算交易中的“最坏情况”,测算投资组合风险。

利用交易中的“最坏情况”,测算投资组合风险中最常见的方式之一就是风险价值(VaR),它又被称为“风险管理的新科学”,本质上是利用统计学衡量和量化公司、投资组合或头寸在特定时间范围内的财务风险水平。它可以用于衡量特定头寸或整个投资组合的风险敞口。

VaR统计信息包含三个部分:时间窗口,置信度和损失金额(或损失百分比)。它可以计算一个特定时间窗口和指定置信区间内的最大预期损失。交易者可以很方便地使用VaR来判断交易组合的风险等级或潜在损失从而采取相应的手段来控制风险。

下面OKEx研究员将示例如何使用VaR计算风险。

BTC/USDT: VaR的计算方式

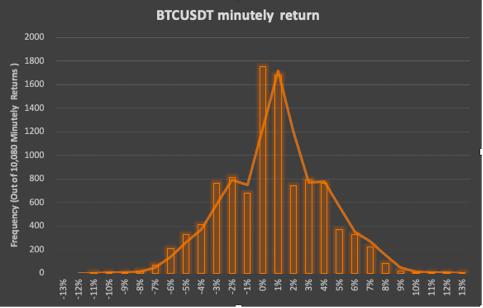

我们以OKEx上 BTC/USDT 交易对在 2019年8月15日至8月21日这周的每分钟收盘价为例,对VaR进行计算,其中,假设对数收益率是呈正态分布。

步骤1:计算每分钟对数收益率

我们通过该公式对对数收益率进行计算,该种收益率更加符合正态分布,便于使用经典统计学进行推导。

将对数收益率拆分成 (-14%, -13%), (-12%, -11%), …, (12%, 13%)等27个区间,计算落在每个区间的每分钟对数收益率的量,得出以下直方图:

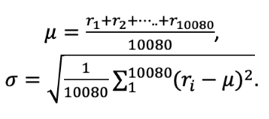

步骤2:计算对数收益率的平均值和标准差

通过公式计算出:这一周共10080分钟,每分钟对数收益率的平均值 (µ)是0.001083%,标准差(σ)是0.03170.

步骤3:根据正态分布的置信区间计算VaR

假设收益率正态分布,可以看出正态分布曲线上的情况最差的5%和1%落在什么数值上(95%的时候为1.65标准差,99%的时候为2.33倍标准差)。下表为交易者需要的置信区间、标准差和均值之间的关系:

根据VaR的计算结果,我们可预测出95%和99%两个置信区间内的最大预期损失分别在5.23%和7.38%以内。假设我们投资10,000 美元,我们在一分钟内的最大预期损失在 $523 (=$10,000 x -5.23%) 和 $738 (=$10,000 x -7.38%)以内的概率分别是95%和99%。

OKEx研究员表示,通过VaR计算,我们可以在特定时间窗口和指定置信区间内的最大预期损失,一次对于潜在的风险采取相应的措施,降低风险,减少损失。