在 7 月份被市场监管总局叫停合并后,虎牙和斗鱼先后披露了 2021 年第二季度的财报,也是合并终止后的首份财报。

从基本面来看,斗鱼虎牙各有难处 —— 斗鱼的数据持续走低,业务表现不佳,财报数据惨淡;虎牙虽然在营收、净利润规模方面均强于斗鱼,但净利润下降 32%,付费用户持续了上一季度的下滑态势,在大的竞争环境下,增长压力也不小。

财报发布后,斗鱼股价跌至历史最低点,市值首次跌到 10 亿美元以下,距离巅峰市值已累计缩水超 80%。

在经历了合并风波后,虎牙、斗鱼将如何面对残局?

斗鱼数据下滑,虎牙收入微增

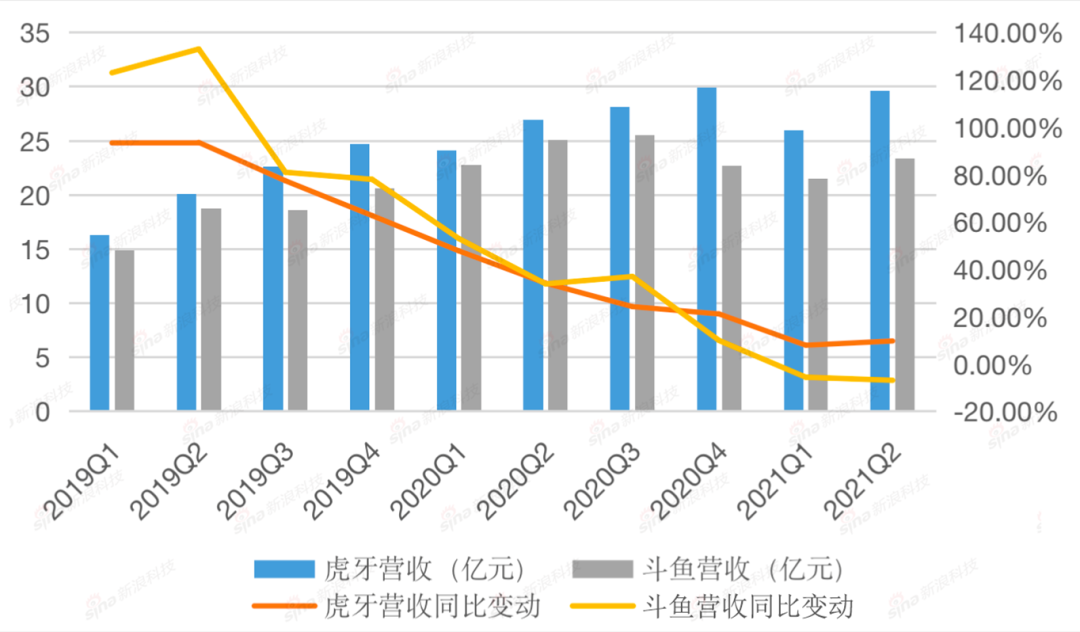

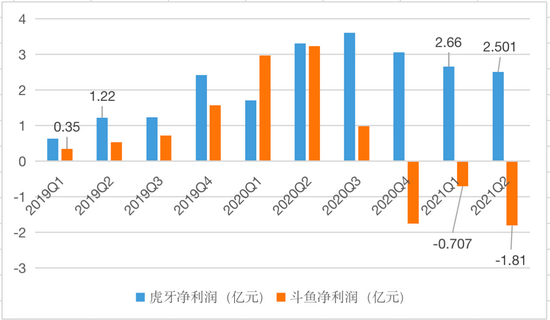

根据虎牙和斗鱼的 2021 年第二季度财报显示,本季度虎牙营收 29.6 亿元,同比增长 9.8%,非美国通用会计准则(Non-GAAP)下,归属于虎牙的净利润为 2.5 亿元,较去年同期的 3.3 亿元,下滑 32%。斗鱼总营收 23.4 亿元,同比下滑 6.8%,非美国通用会计准则下的净亏损为 1.45 亿元,而上年同期盈利 3.2 亿元,已经连续三个季度由盈转亏,且亏损环比大幅扩大。

从财务数据看,斗鱼的亏损,主要是由于营收下滑的情形下营销开支扩大。财报显示,斗鱼二季度的销售和营销费用为 2.95 亿元,2020 年同期为 1.42 亿元,同比增长 107.6%。过去一季度,斗鱼在促销渠道和促销活动以及品牌活动上投入大幅增加,但营收却表现惨淡。

其中,斗鱼主要收入来源直播服务营收为 21.8 亿元,较去年同期下降 6.4%。占比较小的广告和其他收入也同比下降了 18.7%,为 1.587 亿元。很显然,斗鱼大力投入的营销和促销行为,并未实际带来营收的增长,各项成本大幅增长导致入不敷出。

值得注意的是,斗鱼在内容上面的投入,并没有加大,其营收分享费和内容成本与去年同期相比增长 3.0%,占营收比例 77.3%。虎牙的营收分享费和内容成本同比增长 21.2%,占营收比例 68.8%。

从虎牙来看,增长主要是由于广告和其他收入的增长,与去年同期相比增长 189.9%,为 3.83 亿元,该增长主要来自内容许可收入。

但是,虎牙核心业务直播服务营收为 25.792 亿元,与 2020 年同期的 25.651 亿元相比仅增长 0.6%。这一季度,虎牙的直播增长主要受益于海外直播业务收入的增长,国内直播增长表现并不理想。

在净利润方面,虎牙第二季度下滑明显,原因则与成本费用相关,其收入成本增长 12.2%,主要由于收入共享费用和内容成本的增加。此外,其研发费用同比增长 15.6% 至 2.08 亿元;销售和营销费用则同比增长 45.9% 至 1.67 亿元。

从业务构成来看,两家直播平台的主要收入来源是直播收入,其中,斗鱼营收占比为 93.2%,虎牙直播收入占比为 87.1%。两家平台营收组成都较为单一,相比之下,斗鱼更加依赖直播。

拉新乏力,被百万用户抛弃

在付费用户数方面,虎牙和斗鱼具有不同程度的下滑,第二季度,虎牙减少了 60 万,斗鱼减少了 40 万。值得注意的是,上一季度,两家的付费用户数也都在同比下滑,虎牙减少了 20 万,斗鱼减少了 60 万。也就是说,2021 年上半年,虎牙和斗鱼分别丢失了 80 万和 100 万付费用户,用户的付费欲望不断向下走。

目前,虎牙平均移动 MAU 为 7760 万,而 2020 年同期为 7560 万,同比增长 2.6%。总付费用户数为 560 万。斗鱼平均移动 MAU 为 6070 万,同比增长 3.9%。平均付费用户数量为 720 万,用户付费情况较虎牙优势明显。

显然,在月活增长上,虎牙和斗鱼都进入了增长瓶颈。两家平台正在全力通过内容投入和营销策略来拉动增长。但在当下新势力视频平台月活不断上涨,用户时间被抢占,游戏直播平台们仅仅依靠原有的用户生态只会踟蹰不前。如何解决增长瓶颈,成了横亘在虎牙、斗鱼面前的又一座大山。

目前来看,虎牙和斗鱼在下半年的业务重点重合度依然较大,一方面体现在海外市场的投入;另一方面是视频 + 直播的融合。此外还有电竞赛事版权争夺和布局。通过这些投入,两家直播平台期望带动用户和收入的增长。

对于直播收入的下降和增长放缓,市场解释认为是由于从疫情中恢复后用户在家时间减少。但是,这也侧面说明,疫情之前,游戏直播平台在增长上就出现了瓶颈。

整体来看,游戏直播行业正面临用户红利消失、付费率增长陷入困境的现实问题。同时,B站、快手、抖音等视频平台的游戏直播业务也相对成熟,从体量、流量和边界上,已经对虎牙和斗鱼的增长带来了强势压制。

更重要的是,原本可以靠抱团来占据更大市场的两个老牌游戏直播玩家,也因为合并的失败,继续站上对立阵营。

“弃子”斗鱼,如何翻身?

2020 年 10 月 12 日,虎牙、斗鱼合并的消息正式官宣,新公司设联席 CEO 由腾讯控股,斗鱼将退市。但是不到一年,2021 年 7 月 10 日,市场监管总局依法禁止虎牙公司与斗鱼国际控股有限公司合并。联姻告吹,腾讯坐上游戏直播江湖山头的愿望落空。

从市场份额来看,腾讯在上游网络游戏运营服务市场份额超过 40%,排名第一;虎牙和斗鱼在下游游戏直播市场份额分别超过 40% 和 30%,排名第一、第二,合计超过 70%。

如今合并停止,对于虎牙、斗鱼双方而言,有哪些影响?

在此次的财报电话会议上,虎牙 CEO 董荣杰表示,管理层其实针对合并通过与否做了两个版本的规划,虎牙目前一直按照之前的计划往前推动,今年来说,包括内容战略和海外战略的整体战略不会有太大的调整。下半年在内容的投入上会适度增加。

斗鱼 CEO 陈少杰在财报电话会议上谈及“合并终止”问题时表示,斗鱼充分尊重监管决定,积极配合监管要求,依法合规地进行运营。对于斗鱼未来的发展是否受影响。他认为,此前斗鱼一直是独立经营、独立决策、独立发展的公司,因此市场监管总局的决定不会对斗鱼目前的运营和财务状况造成重大不利影响。

但事实更加残酷,公司管理层对外的说辞,在资本市场和财务数据面前毫无说服力。自从宣布合并以来,斗鱼的营收开始不断下滑,还出现了持续亏损。斗鱼的股价从传出合并消息后股价曾暴涨至 19.18 美元,但现在股价仅仅 3.42 美元,跌超 80%,本季度财报发布后市值一度跌到 10 亿以下美元。虎牙处境相对没有那么惨,市值维持在 20 亿美元上下,与斗鱼整体市值差已拉大到 2 倍。

对比当时在双方合并公布之时,虎牙市值约 57 亿美元,斗鱼市值约 44 亿美元,合并后将产生一家市值超 100 亿美元的巨型游戏直播平台,虎牙和斗鱼目前的处境相对艰难。

其中,斗鱼已经连续三季度亏损,付费用户下降,同时,不断传出的主播负面新闻也在不断拖垮这家平台。

值得注意的是,腾讯具有对虎牙的单独控制权和对斗鱼的共同控制权。如今合并终止,更多的疑问产生:腾讯资源是否会更倾向于虎牙,随着斗鱼的日渐低迷,是否有朝一日会成为弃子?

在原来合并案中,作为被收购的一方,处于相对弱势的斗鱼如今地位更加尴尬,看似只能游走在腾讯游戏直播生态边缘,自力更生。

当初腾讯牵头合并两者,就是为了减小内耗,但是如今看来,内耗还将持续,而虎牙和斗鱼的明争暗斗将更加激烈。

原标题:斗鱼虎牙“同病相怜”:180 万付费玩家抛弃了它们