近一年来,各地都有不少网贷出借人起诉平台的案例,但大多以败诉而告终,这让很多出借人不解。其实,对于合规网贷平台而言,由于平台并非借款合同的相对人,与出借人双方仅存在信息中介合同关系,因而这种情况下出借人要求平台赔偿往往没有事实和法律依据。日前,湖北一位玖富出借人起诉平台,就因出借人主张自己与玖富普惠、玖富数科形成借款合同关系与事实不符合,而未受法院支持。

该案中,玖富出借人杜某某诉玖富普惠、玖富数科,主张平台有责任偿还其出借款,要求平台赔偿网贷经济损失,但法院却查明杜某某并没有出借资金给玖富平台,与出借人形成借贷关系的是玖富普惠推荐并经自己选择的网贷借款人。因此,法院认为杜某某主张与玖富普惠、玖富数科形成借款合同关系是与事实不符合的,故而对其诉讼请求不予支持。

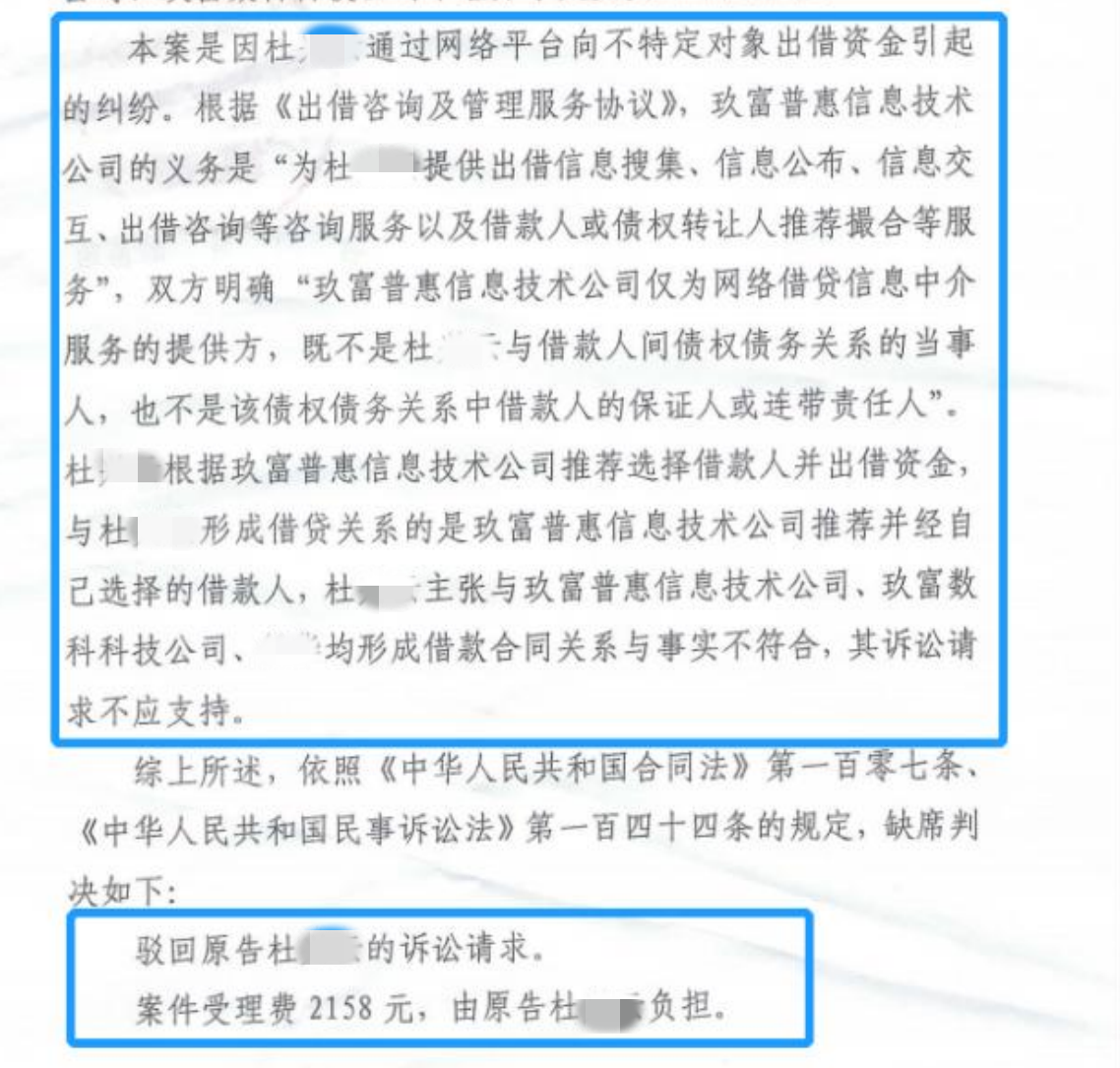

具体而言,法院认为根据双方签订的《出借咨询及管理服务协议》,玖富普惠信息技术 公司的义务是为杜某某提供出借信息搜集、信息公布、信息交互、出借咨询等咨询服务以及借款人或债权转让人推荐撮合等服务,双方明确玖富普惠信息技术公司仅为网络借贷信息中介服务的提供方,既不是杜某某与借款人间债权债务关系的当事人,也不是该债权债务关系中借款人的保证人或连带责任人。

与此同时,作为出借人的杜某某也未能向法院提供其他真实有效的证据,足以证明其与玖富普惠平台之间存在民间借贷法律关系,故出借人基于借贷法律关系要求玖富普惠平台偿还借款本息,无事实和法律依据。另外,原告在网贷平台的专用服务器上以电子签名确认的方式生成的电子文本《借款协议》中,出借对象具体明确,借款人不是被告玖富普惠及本案其他被告。因而,按照合同的相对性原则,被告玖富普惠并非借款合同的相对人,原告主张被告玖富普惠承担借款本息的偿还责任,理由不成立,法院不予支持。

P2P网贷清退以来,此类案件已不少见。业务合规的平台和出借人间只存在信息中介合同关系,不属于民间借贷关系,因此出借人以借贷纠纷起诉平台必然败诉。对此,之前出台的《最高法关于民间借贷的司法解释》中也有规定:通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,法院不予支持。

弄清这些法律问题,出借人以后在打网贷官司的时候,就能提前厘清债权债务关系了。到时候出借人直接起诉真正的借款人,就能获得法院支持,实现早日回款!