4 月 12 日报道,今日,国产射频功率放大器龙头唯捷创芯(股票代码:688153)在科创板上市,其发行价为 66.60 元 / 股。

唯捷创芯开盘价为 46 元 / 股,开盘破发,随后股价有所上调,最高至 51.50 元 / 股。截至成文,唯捷创芯报 45 元 / 股,跌幅 32%,总市值 186 亿元。

唯捷创芯的创始人是创办了天语手机、被誉为“山寨机教母”的荣秀丽,其第一大股东为中国台湾移动 SoC 巨头联发科的子公司,华为、小米、OPPO、vivo 四大国产手机厂商均为唯捷创芯股东。

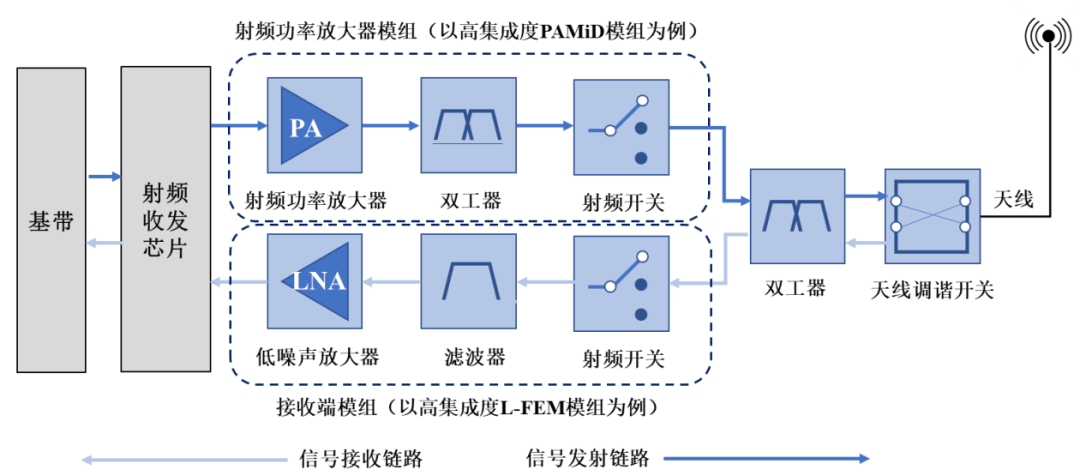

唯捷创芯的主营业务为射频前端芯片,产品主要为射频功率放大器(PA)模组,还包括部分射频开关芯片、Wi-Fi 射频前端模组及接收端模组产品。

射频前端芯片主要为手机等移动终端设备提供无线电磁波信号的发送和接收,是进行蜂窝网络连接、Wi-Fi、蓝牙、GPS 等无线通信功能所必需的核心模块。若没有射频前端芯片,手机等移动终端设备将无法拨打电话和连接网络。

▲ 射频前端简易结构

报告期内,唯捷创芯 4G 射频功率放大器模组累计出货超 12 亿颗,根据市场分析机构 CB Insights 的《中国芯片设计企业榜单 2020》,唯捷创芯 4G 射频功率放大器出货量位居国内厂商第一。其 5G 射频功率放大器模组累计出货也超过 1 亿颗。

2015 年 12 月,唯捷创芯登陆全国中小企业股份转让系统(俗称“新三板”),并于 2017 年 1 月主动申请终止新三板挂牌。2017 年 3 月,唯捷创芯在新三板终止挂牌。

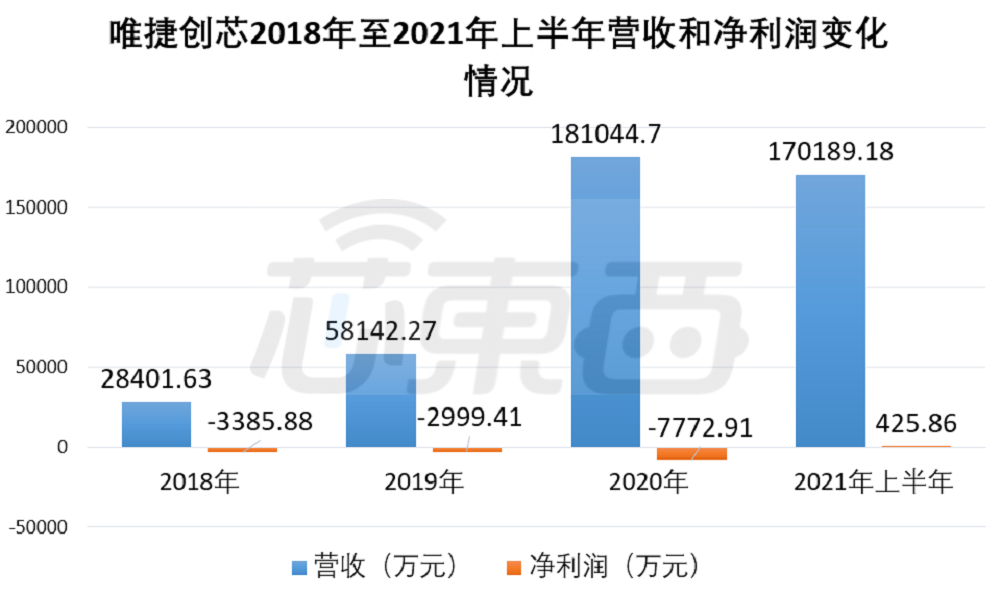

报告期内,唯捷创芯的营收呈快速增长趋势,2018 年-2021 年上半年营收分别为 2.84 亿元、5.81 亿元、18.10 亿元和 17.02 亿元。

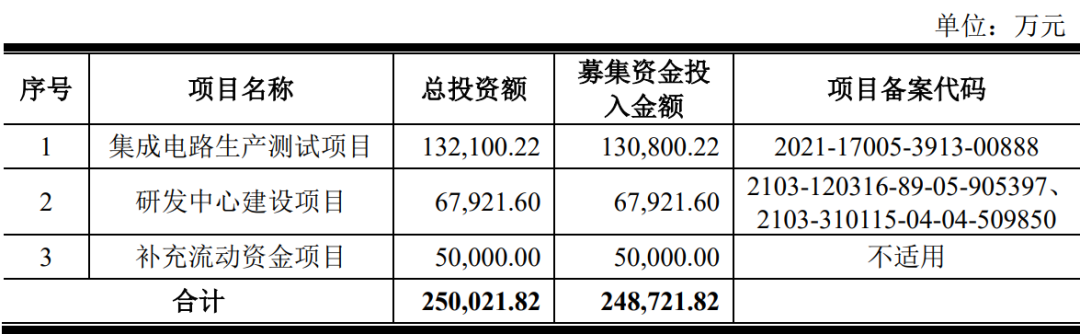

唯捷创芯无控股股东,实际控制人为董事长荣秀丽和总经理孙亦军。本次 IPO,唯捷创芯计划募资 24.87 亿元,将分别用于“集成电路生产测试”、“研发中心建设”和“补充流动资金”三个项目。

▲ 唯捷创芯募资计划

天语之母创建,核心技术人员来自 Qorvo 前身

唯捷创芯创建于 2010 年 5 月 24 日,其创始人为荣秀丽和蒋壮,其中蒋壮为深圳市贵人资本股东,荣秀丽则是天语手机的创始人。

在做过百利、三星和爱立信等多家手机品牌的手机代理商后,荣秀丽在 2002 年成立了天宇朗通通信设备有限公司,创建了天语手机这一自己的手机品牌。

2008 年,天语手机出货量达 2100 万台,营收 80 亿元,市场占有率排名国内手机品牌第一。当年,荣秀丽更是以身家 42 亿元成为胡润 IT 富豪榜的第 11 名,被誉为“山寨机教母”。

可惜好景不长,在智能手机出现后,天语手机并没有抓住这一新的市场趋势,在和苹果、小米等国内外手机品牌的竞争中落入下风。

之后,荣秀丽进入了射频芯片领域,创办了唯捷创芯。唯捷创芯最初的技术人员来自素有“射频 PA 芯片黄埔军校”之称的美国威讯联合半导体(RF Micro Devices, Inc.,该公司后与 TriQuint Semiconductor, Inc.合并,名称变更为 Qorvo,为全球第四大射频前端芯片厂商)。

不过这也招致了威讯联合半导体对唯捷创芯的诉讼,2012 年威讯联合半导体在美国北卡罗来纳州和中国上海等地法院发起了诉讼。其起诉书写道,唯捷创芯前总经理向上、前威讯联合半导体设计工程师杜晓航等人,在签有保密协议的情况下,窃取了威讯联合半导体的技术。威讯联合半导体起诉唯捷创芯侵犯商业秘密纠纷和不正当竞争纠纷,以及唯捷创芯多个产品侵犯其技术秘密。

2016 年 9 月,已在新三板上市的唯捷创芯发布公告,宣布与威讯联合半导体签署了全球和解协议,将支付 580 万美元(约 3700.4 万元人民币)和相关税务及其他费用,唯捷创芯公司、子公司、代理人、雇员等将对所有诉求获得豁免。

本次科创板 IPO 报告期内,唯捷创芯不存在对其经营有较大影响的诉讼或仲裁事项。

目前唯捷创芯的 3 名核心技术人员均有在威讯联合半导体的工作经历,3 人分别为唯捷创芯首席技术官 FENG WANG、研发总监林升和研发总监白云芳。

FENG WANG 为美国明尼苏达大学(双城分校)博士学历,曾在 Rosemount、Terago communication 等公司任主任工程师。2002 年 10 月,FENG WANG 在威讯联合半导体担任无线收发器设计主任工程师;2008 年 7 月他加入华为,任无线接收发器设计主管工程师;2010 年 10 月加入唯捷创芯。

林升拥有复旦大学硕士学历,曾在上海新茂半导体、上海华虹、赛洛格半导体、威讯联合半导体等公司任研发工程师;2011 年 2 月至 2011 年 6 月,他被 Sige Semiconductor 聘为研发工程师;从 2011 年 7 月至今,林升在唯捷创芯任研发总监。

和林生一样,白云芳同样是复旦大学硕士学历。她曾在南京电子十四所工作,后在芯唐电子任集成电路设计工程师。2007 年 4 月至 2011 年 11 月,她任威讯半导体技术(上海)有限公司射频工程师,之后白云芳进入唯捷创芯。

营收复合增长率达 152%,vivo 荣耀为前五大客户

报告期内,唯捷创芯的营收呈快速增长趋势,2018 年-2021 年上半年各期营收分别为 2.84 亿元、5.81 亿元、18.10 亿元和 17.02 亿元,2018 年-2020 年年均复合增长率达 152.48%。

在 2020 年年初,唯捷创芯实现 5G 射频功率放大器模组的量产销售,并于 2021 年上半年实现接收端模组的量产销售,加快了其产品销售和营收规模的增长。

净利润方面,唯捷创芯于 2021 年上半年实现了报告期内的首次盈利,其 2018 年-2021 年上半年各期净利润分别为-3385.88 万元、-2999.41 万元、-7772.91 万元和 425.86 万元。

招股书强调,唯捷创芯净利润较低与员工股份激励、汇兑损失等因素有关,如扣除非经常性损益后,唯捷创芯 2020 年的净利润为 7273.41 万元、2021 年上半年净利润为 2.52 亿元。

▲ 唯捷创芯报告期各期营收和净利润情况

报告期各期,唯捷创芯的研发费用分别为 5544.81 万元、7278.97 万元、1.53 亿元以及 1.09 亿元,分别占同期营收的 19.52%、12.52%、8.45% 和 6.41%。

截至 2021 年 6 月 30 日,唯捷创芯的员工总数为 322 人,其中研发人员 171 人,占比超过 50%。此外,唯捷创芯已取得专利 26 项、集成电路布图设计专有权 86 项。

从业务上来看,唯捷创芯的产品包括 PA 模组、射频开关、Wi-Fi 射频前端模组和接收端模组,其中 PA 模组是唯捷创芯的主要收入来源,Wi-Fi 射频前端模组于 2019 年量产销售,接收端模组则于 2021 年上半年产生收入。

报告期内,唯捷创芯的前五大客户既有华信科、泰科源、深圳环昇、联仲达等经销商客户,也有维沃移动、荣耀等手机品牌直销客户。

由于采用 Fabless(无晶圆厂)的经营模式,唯捷创芯的主要采购内容为晶圆、封装测试服务、SMD(表面贴装器件)、基板等。

其晶圆主要由台湾稳懋、美国格芯等厂商提供,唯捷创芯主要的封测供应商为长电科技,基板和 SMD 的主要供应商则分别为珠海越亚与广信联。

5G 商用同年推出 PA 产品,4G PA 出货量位居国内第一

从整个射频前端市场来看,日本村田电子、美国思佳讯(Skyworks)、美国博通(Broadcom)、美国 Qorvo 和美国高通(Qualcomm)占据了主导地位。根据法国市场分析公司 Yole Development 的数据,2019 年,全球前五大射频器件提供商占据了射频前端市场份额的 79%。

在 2019 年 5G 商用以后,Qorvo、思佳讯、博通等芯片巨头延续了市场主导地位。目前卓胜微、慧智微、飞骧科技、昂瑞微和唯捷创芯等中国本土企业均已推出 5G 射频前端芯片产品,但整体占据的市场份额较低。

在唯捷创芯最重要的射频功率放大器市场上,与射频前端行业的整体市场格局相似,Qorvo、思佳讯、博通三大芯片巨头占据了 90% 以上的全球市场份额。

根据招股书,唯捷创芯是国内最早从事射频前端芯片研发、设计的集成电路设计企业之一。2019 年中国正式开启 5G 商用,唯捷创芯在同一年就推出了 5G PA 模组,并于 2020 年实现量产销售。2020 年,根据市场研究机构 CB Insights 的数据,唯捷创芯 4G 射频功率放大器出货量位居国内第一。

在市场竞争中,唯捷创芯产品已经向小米、OPPO、vivo 等知名手机品牌出货,形成了稳定的客户关系。由于这些知名品牌厂商重视品牌信誉和产品质量,对供应商要求较高,其导入周期通常在一年以上,且认证内容繁多,有着一定的客户壁垒。

但同时,相比于国际芯片巨头,唯捷创芯的人员、营收规模较小;不具备 IDM 模式企业的供应链把控能力,在测试环节差异较为明显,不能设计和生产模组产品中的滤波器;主要收入来自 PA 模组,产品线宽度和技术深度均有着较大差距。

毛利率方面,唯捷创芯由于和卓胜微、博通集成等国内同行业可比公司,在细分产品定位、业务模式、企业发展阶段的不同,其整体毛利率低于可比公司平均水平。

华米 Ov 四大手机厂商入股,董事长荣秀丽为实际控制人

由于股权较为分散,唯捷创芯无控股股东,其实控人为董事长荣秀丽和董事兼总经理孙亦军。两人签署了《一致行动协议》,直接持有和间接控制的股份达 38.29%。

据悉,唯捷创芯在发展过程中,曾和中国台湾手机 SoC 巨头联发科旗下的络达在 PA 领域有所竞争。2020 年,联发科旗下的投资公司 Gaintech 以 4000 万美元认购唯捷创芯 1909.84 万普通股,将手机 PA 产品开发交由唯捷创芯,并委派曾担任联发科总经理的谢清江出任唯捷创芯董事长。联发科还关停了络达的射频前端芯片业务。

有业内人士分析称,这些举动基本宣告了唯捷创芯在 PA 领域和络达的竞争胜利。

除了联发科,唯捷创芯还引入了重要的上下游企业作为股东。

2020 年 12 月,Gaintech 和荣秀丽出让部分股份,引入了华为哈勃投资、OPPO、维沃移动(vivo)和小米基金。2021 年 5 月,Gaintech 和荣秀丽再次转让股份给稳懋开曼。

截至科创板上市,拥有唯捷创芯 5% 以上的股东有 Gaintech、荣秀丽、贵人资本、北京语越和天津语越,分别持有唯捷创芯 28.12%、14.80%、8.65%、8.47% 和 7.01% 的股份。

结语:唯捷创芯上市或加速国产射频发展,供应链把控能力存在劣势

射频芯片是国产手机的“卡脖子”领域,华为手机只能采用 4G 的麒麟 9000 或高通骁龙芯片,就是因为在 5G 射频芯片上要依赖进口。近年来,国产射频厂商不断突破,唯捷创芯、卓胜微等行业龙头相继在细分领域推出 5G 产品,正在快速发展。

需注意的是,整体来看,国际芯片巨头在供应链把控、技术水平和营收规模上仍有着明显的先发优势。目前全球前四大国际射频芯片巨头均采用 IDM 模式,从晶圆制造到封装测试都能够自主控制,较大部分国产射频厂商有着供应链上的优势。

唯捷创芯作为国产射频前端龙头之一,其上市将帮助其扩大经营规模、补充流动资金等,有助于扩大国产射频放大器的市场份额和地位。但同时,其相比国际巨头有着技术、供应链和市场上的劣势,在市场竞争中存在薄弱环节。

原标题:天语手机“山寨机教母”转做射频芯片成功 IPO,华米 Ov 四大手机厂商入股,市值近 200 亿元