当前,国内疫情得到控制,重振经济成为重中之重。因此,扩大内需,是进一步激发经济活力、积蓄发展动能、对冲世界经济下行风险的必然要求。

内需对我国经济增长的贡献率逐年提升,在未来较长一段时间内,作用将更加突出。此前,商务部部长钟山也表示,上半年在稳住外贸外资基本盘的同时,我国商品消费也逐月回升,下半年扩大内需要在促消费上下功夫。

在扩大内需提振消费的同时,消费信贷的发展也异常蓬勃,日前,人民日报发文称,进一步扩大居民消费,释放消费潜力,仍需消费信贷添薪加力,构建良性、稳健的消费信贷市场。

但受到整体经济大环境下行的影响,伴随着消费借贷扩大而来的,却是已突破万亿级的不良资产,由此,不良资产处置问题正成为国家及社会的关注重点。

央行在8月6日发布的《2020年第二季度中国货币政策执行报告》中,再提“加大不良贷款核销处置力度”。无论是央行还是银保监会,2020年上半年都在不厌其烦的强调不良资产的处置。国家各部委密集发声,意在提醒各金融机构做好持久战准备。

催收作为不良资产处置的重要手段之一,发挥着收回逾期不良资产的关键性作用,但目前,银行催收业务开展却也处处掣肘。虽然不良资产节节攀升,但相关部门对催收监管却愈加严格,短时间内频发监管要求,包括不得与有暴力催收记录的机构合作等等。近日,因催收管理和信息保护违规,已有两大商业银行的信用卡中心领取了百万罚单。因此,众多银行开始寻求科技的力量,以解决催收业务的合规、高效问题。

随着科技的发展,人工智能开始为各行各业提供实实在在的价值,在金融催收领域,人工智能产品的应用也已经相当成熟,智能催收机器人、智能催收系统、智能质检等,都为银行催收业务提供了的解决方案。

但在智能催收产品的选择方面,不少银行忽视了关键的一点:不能仅注重功能,而忽略可用性。智能催收系统不同于其他智能产品,若脱离业务沉淀谈应用那只是一套“空架子”,在实际使用中,催收人员无法上手,系统也无法真正匹配业务需求。这也是为什么市面上诸多智能催收系统显得效果不尽人意的原因。

对比了诸多智能催收系统,专注于金融科技领域的有限元科技,其所自研的得助·智能催收,确经数年业务沉淀,过亿用户打磨,更“懂”银行业务需求,截止目前,得助·智能催收已累计服务了数十家大型商业银行及持牌消费金融企业,系统经真实场景“历练”更具“内涵”,包括行业经验、语料话术、敏感词积累、催收策略等等,达到了高可用性标准,催收人员极易上手,因此也保证了催收效果的优良。

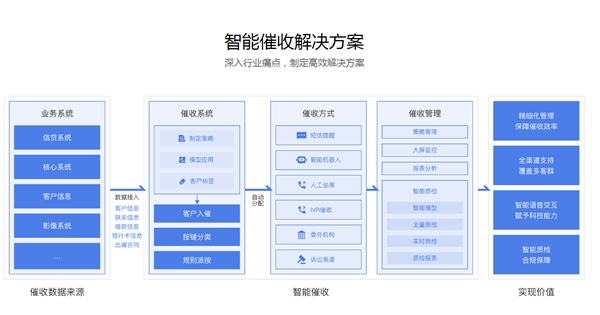

得助·智能催收包含小得催收机器人、智能催收系统、智能质检三大模块,可以良好支撑银行催收业务的开展,以及充分保证催收作业的合规。

1、灵活多变的催收策略,应对企业多类型催收需求

2、多维度打磨催收话术,应对多类型催收场景

3、多重呼叫策略,应对多种催收功能需求

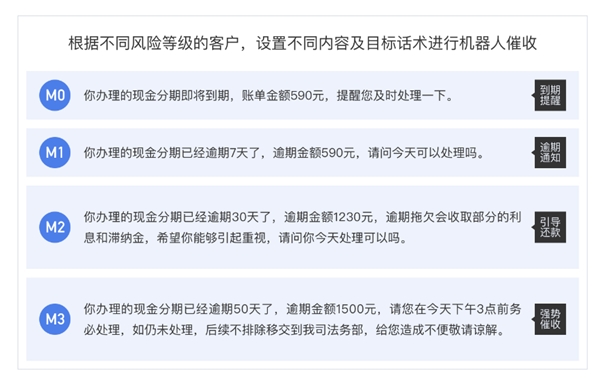

4、对于不同客群、不同逾期阶段、不同风险等级的客户灵活设置催收话术,有效提升催收效率。

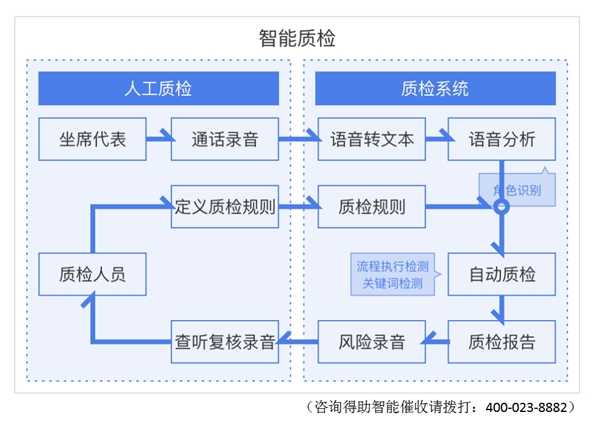

5、具备完备的智能质检系统,能够实现对“脏词”、“敏感词汇“的自动识别,便于符合在“扫黑除恶”环境下的监管要求。

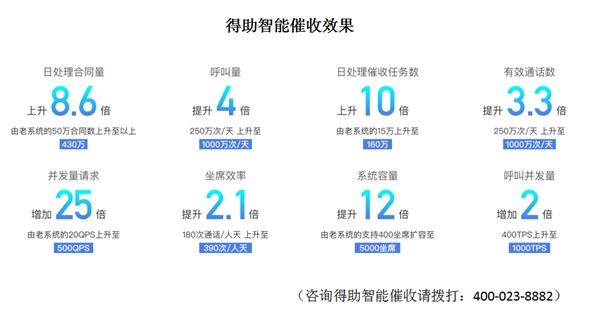

得助·智能催收用技术革新催收行业,帮助银行落实从传统催收到智能催收的升级,在实际应用中也取得了良好的实践效果。

金融机构进行智能化的业务模式调整,本质仍是立足于业务发展需要,人工智能的应用向金融机构渗入亦是发展趋势。智能催收在不良资产处置打响持久战之际,正承担着助银行一臂之力的重要职责。