近日,美国数字疗法公司 Akili 通过 SPAC 方式成功登陆纳斯达克,是继 Pear Therapeutics(下文简称“Pear”)后又一家上市的头部数字疗法公司。

Akili 成立于 2011 年,专注研发针对认知障碍的数字疗法软件。

2020 年 6 月,Akili 旗下产品 Endeavor Rx 产品成功获得 FDA 认证,是首款获批的“游戏处方药”,备受市场关注。

头部公司相继 IPO,象征着数字疗法行业所具有的市场潜力。

但从二级市场的表现来看,叫好不叫座,无论是 Akili,还是 Pear,都正遭遇股价暴跌的危险。

开盘首日,Akili 股价因波动剧烈被迫多次暂停交易,先是飙涨 20% 达 37.58 美元 / 股,但而后出现大跌,当日收盘,Akili 跌至 7.15 美元 / 股,较最高点跌去 81%。

正如其首日股价所示,尽管较快拿到了 FDA 认证,Akili 的“命途”并未走顺。虽收获市场关注,但还拿不出令人信服的商业化成绩 —— 营收未成规模,亏损逐步扩大。

这无疑是扯下了行业的营收“遮羞布”。

近年来,数字疗法备受资本青睐,发生了上百起融资事件,但根本性的硬伤掩盖不了,今日的繁荣只是一时的泡沫?

一个季度,仅收入 6.6 万美元

受新冠疫情催化,数字疗法行业近年来发展迅猛,但具体到临床疗效,质疑声并不小。手握 FDA 认证的 Akili 是有底气去抵挡这些质疑声。

AKili 花费了 5 年时间去验证首款产品的有效性,并发布了五项临床试验数据,其中一项是发表在《柳叶刀数字健康》上的前瞻性、随机对照研究。

直至 2020 年 6 月,旗下针对 8-12 岁多动症患者的处方数字疗法产品 Endeavor Rx 才终于获得 FDA 批准。

Endeavor Rx 的一大亮点是基于电子游戏提供治疗,是一款“游戏处方药”。

Endeavor Rx 采用自适应算法设计,能够根据患者的治疗需求自动调整认知挑战游戏,并持续监控和评估治疗效果。

虽然也是由医师开出的“药”,但 Endeavor Rx 不能代替治疗多动症的传统药物,可以作为整体治疗计划的一部分改善患者的注意力问题。

Endeavor Rx 只是 Akili 在认知障碍领域推出的第一款产品。

Akili 拥有三大治疗引擎,包括选择性刺激管理引擎 (SSME)、身体大脑训练器 (BBT) 和空间导航引擎 (SNAV)。

利用这些引擎,Akili 可以把技术迁移到自闭症谱系障碍 (ASD)、多发性硬化症 (MS)、重度抑郁症 (MDD)、创伤后应激障碍 (PTSD),以及多种情况下的急性认知功能障碍等。

这是一个广阔的市场。

据介绍,在美国,共有 8500 万人深受认知障碍影响。其中,多动症的总影响人口为 1080 万人,已获批的 Endeavor Rx 所针对人群约有 180 万人。

另据美国疾病控制与预防中心,美国有近一半的 ADHD 儿童患者使用行为治疗。这释放了一个积极的信号,人们对非传统药物疗法的接受度并不低。

但回到 Akili 的财务数据,情况不那么乐观。

尽管已有成熟的产品,Akili 目前面临的尴尬境地是,商业化步伐尚未迈开,现有财报数据无法证明业绩增长的潜力。

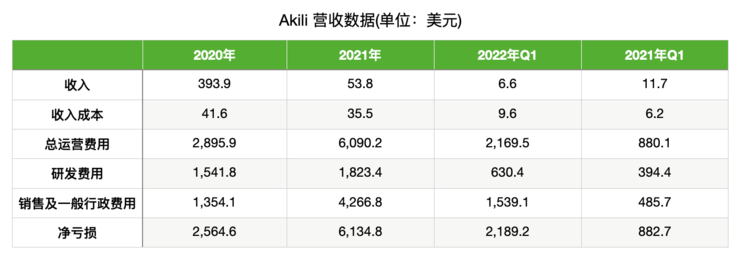

Akili 营收数据(医健 AI 掘金志制图)

招股书显示,2020 年和 2021 年,Akili 分别收入 393.9 万美元、53.8 万美元;2022 年 Q1 则收入 6.6 万美元,较去年同期的 11.7 万美元下降 43.59%。

从 2020 年至今,Akili 的收入主要来自与日本盐野义制药公司的合作协议收入。

到 2021 年末,Akili 已完成合作协议规定的所有义务,导致 2022 年 Q1 收入同比锐减。

赚不来钱,但研发费用和其他运营费用还是得成倍地砸下去。

2020 年和 2021 年,Akili 总运营费用分别为 2895.9 万美元、6090.2 万美元;2022 年 Q1 则为 2169.5 万美元,去年同期为 880.1 万美元。

其中,2020 年和 2021 年,Akili 研发费用分别为 1541.8 万美元、1823.4 万美元。

这使得 Akili 的净亏损逐年扩大。2020 年和 2021 年,Akili 分别净亏损 2564.6 万美元、6134.8 万美元,2022 年 Q1 净亏损 2189.2 万美元,接近 2020 年全年的净亏损。

教育市场还是被市场教育?

顶着亏损走向上市,是为产品商业化做准备。

截至 2022 年 3 月 31 日,Akili 持有现金及现金等价物 3975.4 万美元,短期投资 1500 万美元。

通过此次合并交易,Akili 将获得 4.12 亿美元现金,其中的一部分资金将用于启动 Endeavor Rx 的商业化。

医师、患者、付款方是 Endeavor Rx 商业化过程中的三大关键主体。

Akili 将采用与远程医疗相结合的销售模式,让医师无缝连接患者,并通过电商闭环营销提高多动症患者看护人对产品的认知。

参考治疗 ADHD 仿制药的价格,Akili 将 Endeavor Rx 的价格定为 450 美元 90 天疗程。

接下来,Akili 计划推动 Endeavor Rx 纳入商业保险和公共健康保险的报销范围,收费模式混合自付费与报销两种渠道。

从 Akili 此前进行的商业化测试数据来看,Endeavor Rx 有一定的变现潜力。

2021 年,Akili 的合作医疗机构共开出 1713 单包含 Endeavor Rx 的处方,支付率为 57%,自付率为 86%,报销率为 10%;

2022 年 Q1,共开出包含 Endeavor Rx 的处方 668 单,数量较去年同期增长 229%,支付率为 53%,自付率为 89%,报销率为 4.3%。

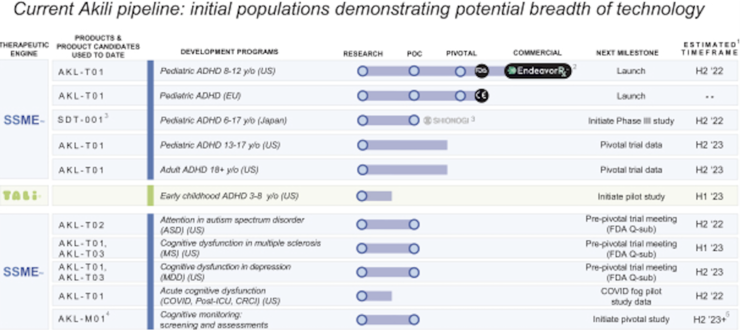

除了完成 Endeavor Rx 的商业化,Akili 还要同时推动其他管线的进度,针对多动症患者不同年龄群体的 5 条管线预计于 2023 年完成临床试验。

Akili 管线进度

拓宽管线之外,Akili 布的另一个局是出海。

2019 年,Akili 与盐野义制药达成战略合作,基于 SSME 针对日本 6-17 岁的多动症患者开发数字疗法产品 SDT-001,并授予后者产品销售许可。

为方便产品在日本发行,Akili 对产品进行了语言及文化层面的本土化。

此外,Endeavor Rx 也于 2020 年 6 月获得了 CE 认证,具备在欧盟国家上市的资格。

作为产品较早获批的数字疗法公司,Akili 无疑有自己的优势,趁着竞品尚未拿到认证,Akili 可以凭借先发优势快速抢占市场。

但打开这个市场并不容易,毕竟对于大多数医生和患者而言,数字疗法还是一个新鲜概念。Akili 需要同时教育医师以及患者(看护人)两大主体,免不了要花费高额的营销费用。

根据招股书,2020 年,Akili 销售及一般行政费用为 1354.1 万美元,到了 2021 年,这一费用翻了 3 倍多,飙升至 4266.8 万美元,其中营销和广告成本增加了 1890 万美元。

同时,产品能否大范围应用,也取决于第三方付款方对其的认可度,若商业保险和公共健康保险都不支持报销,医师和患者(看护人)使用的积极性会大大降低。

另一层挑战也若隐若现。Akili 在招股书中表示,公司的竞争对手还包括那些提供非监管产品的公司,如 Cogstate、C8 Sciences、Cogmed、MindMaze 和 Posit Science 等,这些公司提供的数字疗法产品有些可直接通过手机应用商店获取。

虽未获认证,但也可能因其他原因吸引到消费者,给产品的销售带来持续的定价压力。

二级市场:给数字疗法“传递点寒意”

数字疗法具有成本低、可及性高、体验感强、服务个性化、数据易采集等诸多优势,随着近年来多项产品得到监管层的认可,逐步成为资本青睐有加的行业。

据动脉网发布的《全球数字疗法报告(2022)》,2019 年~2021 年,全球数字疗法领域共发生 210 起融资金额公开的融资事件,涉及 144 家企业,融资金额近百亿元。

步入 2022 年,全球范围仍有金额达 5500 万美元的巨额融资发生,被投者为欧洲一家游戏化数字疗法新锐公司 Sidekick。

在国内,截至今年上半年末,数字疗法领域也发生了 19 起融资事件。

一级市场对数字疗法寄予厚望,但现实是二级市场并不看好这个“新事物”。

无论是 Akili,还是更早上市的 Pear,都在二级市场中折戟。

仅经历首日短暂的上涨,Akili 股价一路走低,截至 8 月 29 日收盘时间,报收 4.11 美元 / 股,较最高值下跌近 9 成。

Pear 也有相似的境遇。截至 8 月 29 日收盘时间,Pear 报收 1.62 美元 / 股,较最高值下跌也有近 9 成,总市值为 2.25 亿美元。

Pear 虽有着“心理数字疗法第一股”的名号,也是最早于 2017 年获得 FDA 批准上市的数字疗法公司,手握 3 款得到 FDA 认证的产品,但它的商业化之路也不好走。

2022 上半年,Pear 收入 604.6 万美元,较去年同期的 157.7 万美元增长 283.4%。

增速亮眼,但绝对值不高,经营亏损也在进一步扩大。2022 上半年,Pear 经营亏损为 6756.1 万美元,较去年同期的 4310 万美元扩大 54.6%。

今年 7 月,由于宏观经济不景气,Pear 甚至启动了裁员计划,裁员人数约占职工总数的 9%。

二级市场流露的“寒意”,或许都源自于当下处方数字疗法最大的障碍 —— 医生能有多大的意愿为患者开出数字疗法的处方单子?

通常来说,对症下药后,医生的任务就基本完成一大半,但如果开出数字疗法的处方,医生还需要学习新工具、培训患者、监控疗程、处理数据等,一定程度上打乱了原来的工作流程与方式。

若数字疗法的数据记录系统无法和原有的系统连通,则容易衍生“数据孤岛”问题,给医生的工作增加障碍。

数字疗法公司 Happify Health 首席战略官 Chris Wasden 曾公开表示,临床医生是数字疗法能否得到应用的关键。

Wasden 曾与糖尿病医生进行交流,他发现,医生们非常担心使用数字疗法产品留下的数据问题。

借助数字疗法,患者的数据更多了,固然是好事,但这也给医生带来了负担:哪些数据是紧急的、需要被重视的,而哪些数据又是冗余的、可以被忽略的,关于这些方面的规定还不明确。

另外,医生额外处理这些数据,花费了更多时间,是否也应该得到报酬补偿?

“临床医生对数字疗法有很多的担忧和恐惧,因为这是新的、不确定的。所以我们必须解决所有这些工作流程问题、薪资问题,不仅仅是产品本身,而是医生想得到相应的报酬。”Wasden 表示。

可以说,使用数字疗法,不是做个简单的“加法”,而是对原有治疗体系的更新甚至是重塑,需要多方力量共同推动,才能在不增加医生负担的情况下,让数字疗法更好地融合到诊治过程中。

改变不会在一夜之间发生,上市后的 Akili 和 Pear,以及整个数字疗法行业,还有一段很长的路要走。