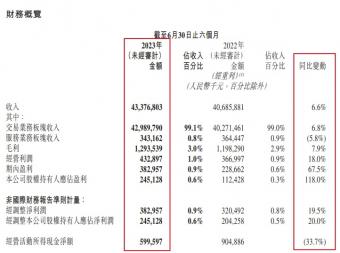

8月29日讯:汇通达日前发布截至2023年6月30日止六个月中期业绩公告(以下简称报告)。报告显示,2023年上半年,汇通达集团实现总收入人民币433.77亿元,同比增长6.6%;实现汇通达公司股权持有人应占盈利人民币2.45亿元,同比增长118.0%。

报告指出,2023年上半年,汇通达集团不断拓展新的头部品牌、深化与现有头部品牌合作,丰富品牌矩阵,提高品牌黏性。消费电子行业,苹果业务增长强劲,打造苹果优选店及共建店超过500家,汇通达集团自主设计的展台获得苹果厂家授权,同时打通O2O渠道,有效提升门店核心竞争力;与联想合作也进一步加深,取得线上线下国代牌照;并同步链接了戴尔、中兴等头部品牌。

家居建材行业,与兴怀、中联等达成战略合作,共同做深家具产业。汇通达集团已累计链接了超过千家优质上游品牌厂商,总部供应链占比持续提升至55%,为会员零售门店提供更为优质、稳定、高价值的商品交易解决方案。

二手车业务领域,汇通达集团与滴滴出行、曹操出行、一汽出行达成合作,共同推进新能源置换车下乡。汇通达集团2023年上半年持续推动以需定采、以需定进、以需定产的B2F模式落地,帮助厂家与下沉市场需求长效融合,推动产业链实现降汇通达增效,构建柔性供应链。汇通达集团也基于与上游品牌工厂合作的深化,持续推动自有品牌落地。作为汇通达集团核心业务之一,报告期内交易业务板块实现收入人民币429.90亿元,同比增长6.8%;累计注册会员零售门店超过21.7万家,同比增长13.5%,活跃会员零售门店超过7.7万家,同比增长18.8%。

2023年上半年汇通达举办六场月度全国大促销活动,联合开展区域大促销30多场,同时开展门店个性化活动2.1万多店次。借助年货节、乡镇集市购物节等营销活动及数字化工具,有效帮助会员零售门店获客、留客,提升经营规模,增强客户黏性。例如618期间,汇通达会员零售门店线上订单同比增长82.6%,交易粉丝同比增长69.2%,会员店GMV同比增长206.2%。

报告期内,汇通达累计SaaS+订阅用户12.1万家,同比增长9.4%,付费SaaS+用户 3.7万家,同比增长37.4%,会员零售门店黏性持续提升,SaaS续费率达68%,客户满意度超过95%。

得益于快速拓展的下沉市场销售网络、与上游品牌商不断强化的战略合作,以及对会员零售门店服务渗透率的持续提升,汇通达收入由截至2022年6月30日止六个月的人民币40,685.9百万元增长6.6%至2023年6月30日止六个月的人民币 43,376.8百万元。

报告指出,汇通达自营业务的收入主要分为消费电子产品、农业生产资料、家用电器、交通出行、家居建材及酒水饮料六大行业。自营业务收入由截至2022年6月30日止六个月的人民币40,270.4百万元增长6.7%至截至2023年6月30日止六个月的人民币 42,988.4百万元,主要由于:消费电子、交通出行及家用电器收入的贡献;及客户结构调整优化,经营质量提升,上半年来自会员零售门店的收入占比稳步提升。汇通达进一步拓展销售渠道,同时得益于疫情结束消费电子市场需求、厂商产能以及物流的逐步恢复,消费电子产品收入增长迅速,较去年同期增长24.4%。

农业生产资料、酒水饮料、家居建材下降主要原因:报告期内化肥、饲料等农业生产资料价格持续下跌,为减少行业阶段性影响,汇通达主动收缩部分业务,农业生产资料收入较去年同期下降19.1%;报告期内白酒市场不景气,酱酒品类利润空间下降较为明显,汇通达进行业务调整,减少了部分酱酒业务,酒水饮料收入较去年同期下降16.4%;及受房地产及建筑行业持续低迷影响,汇通达减少了相关业务,来自于家居建材的收入下降了5.5%。

汇通达服务业务收入主要由门店SaaS+订阅和商家解决方案两部分构成。门店 SaaS+订阅较同期稳步增长。商家解决方案较去年同期下降27.6%,主要由于商家解决方案的业务策略调整,2023年上半年商家解决方案聚焦以自主技术产品线的数字化解决方案,减少了部分低毛利的精准营销业务。整体解决方案收入的毛利率与毛利额提升明显。

汇通达收入成本由截至2022年6月30日止六个月的人民币39,487.6百万元增加 6.6%至截至2023年6月30日止六个月的人民币42,083.3百万元,毛利由截至2022 年6月30日止六个月的人民币1,198.3百万元增加7.9%至截至2023年6月30日止六个月的人民币1,293.5百万元。

汇通达毛利总额的增长主要来自于收入的增长及毛利率的提升。汇通达整体毛利率由截至2022年6月30日止六个月的2.9%增加至截至2023年6月 30日止六个月的3.0%,毛利率增长主要来自交易业务结构的变化以及服务业务毛利率的提升。服务业务毛利率较同期增长9.0个百分点,如上文所述,汇通达商家解决方案业务战略性调整,聚焦在高毛利的项目,软件业务重心由联合交付转移至自主交付,导致毛利率提升。

销售及营销开支主要包括广告宣传开支、促销服务费和雇员薪金等。销售及营销开支由截至2022年6月30日止六个月的人民币629.1百万元下降1.0%至截至2023年 6月30日止六个月的人民币622.5百万元,基本持平。销售及营销开支占收入的比率由1.5%下降至1.4%,汇通达费效提升。

报告数据显示,行政及其他经营开支由截至2022年6月30日止六个月的人民币200.0百万元下降 13.8%至2023年6月30日止六个月的人民币172.4百万元,主要由于:上市开支减少(截至2022年6月30日止六个月的上市开支为人民币16.2百万元,本报告期未产生上市开支);及人效及管理效率提升。

贸易及其他应收款项减值亏损由截至2022年6月30日止六个月的人民币84.7百万元增长39.6%至截至2023年6月30日止六个月的人民币118.2百万元,主要由于汇通达加大了对部分长账龄应收款项计提预期信用损失,导致预期信用损失增加。

研发成本主要包括人工成本、折旧及摊销及其他。研发成本由截至2022年6月30 日止六个月的人民币63.5百万元下降27.7%至截至2023年6月30日止六个月的人民币45.9百万元,主要由于:去年同期汇通达在数字化基础设施及底层能力建设方面有重大项目投入,本报告期研发投入保持正常水平;及报告期内,汇通达加强研发体系化能力建设,自研能力和研发效率明显提升。

原标题:汇通达上半年总收入433.77亿元 同比增长6.6%